炒股就看金麒麟分析师研报专业股票配资公司,权威,专业,及时,全面,助您挖掘潜力主题机会!

2月19日晚间,上海昊海生物科技股份有限公司(688366.SH,以下简称:昊海生科)发布了2024年度业绩快报,公司2024年的营业收入和归母净利润都实现了1%左右的小幅度“稳增长”,这使得市场对其未来发展走向充满了好奇与期待。在竞争激烈的医药生物行业中,这样的业绩表现究竟意味着什么?

图片来源:昊海生科公告

图片来源:昊海生科公告此外,2025年以来,公司副总经理兼核心技术人员任彩霞提出离职.她是于2007年最早进入昊海生科的元老人物之一,此事无疑是公司巨大的损失。在竞争激烈的医药生物行业中,企业的技术创新与管理运营均是影响其发展的关键因素,失去这样一位重要人物后,昊海生物又将何去何从?

图片来源:昊海生科公告

图片来源:昊海生科公告创始成员功成身退,激励机制或引质疑

公开资料显示,昊海生科诞生于2007年,2019年在科创板成功IPO,公司的创始团队包括公司的现任主席兼执行董事侯永泰,执行董事兼总经理吴剑英,董事黄明、陈奕奕,副总经理王文斌、任彩霞等人。

任彩霞离职时已68岁,她见证了公司的发展壮大并贡献卓越,其离职或暗示公司高管团队年龄结构偏老龄化。

图片来源:昊海生科官网

图片来源:昊海生科官网任彩霞在2007年7月至2010年7月以及2014年9月至2025年1月期间,任昊海生科的副总经理,并长期身兼公司的核心技术人员,她的离职公告引发市场广泛关注,其贡献与影响需多维评估。

任彩霞在职期间参与申请40项专利,其中发明专利11项,实用新型29项,涵盖眼科、医美等领域。其主导的第四代玻尿酸“海魅月白”通过氨基酸交联剂技术实现生物安全性和维持时间的突破,被相关分析师视为昊海生科在高端医美市场的关键布局。然而这一技术是否具备持续领先性?2024年公司推出新品的公开信息有限,或暗示研发周期拉长。

根据2023年财报,任彩霞的薪酬在董事及高管中排名11/15,仅为91.25万元,不足总经理的一半。作为创始团队成员之一,其直接持有昊海生科A股股份只有27,348股,占公司总股本比例仅0.01%,且全部来源于公司2021年A股限制性股票激励计划和公司实施资本公积金转增股本。这可能引发市场对公司的激励机制有效性的质疑,可能会削弱员工持股计划对技术团队的凝聚力,或影响公司后续人才招揽与留存。

年度业绩稳中有升,纵向比较增长乏力

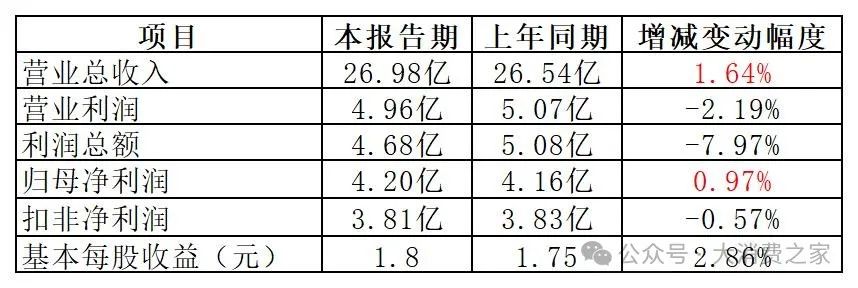

昊海生科2024年业绩快报显示,公司全年营业收入26.98亿元,同比增长1.64%;归母净利润4.2亿元,同比微增0.97%。这一数据看似稳健,但若拆解细节,实则暗藏隐忧。

数据来源:同花顺iFind,大消费之家整理

数据来源:同花顺iFind,大消费之家整理昊海生科可能正处于医美市场的红海困局,公司的主力产品“海魅月白”玻尿酸面临华熙生物等企业的激烈竞争,尽管公司宣称通过技术创新实现差异化,但市场渗透率存疑,2024年业绩快报未单独披露其销售数据。

虽然归母净利润有所上涨,但扣非净利润却在下滑,暗示昊海生科核心业务的盈利能力正在弱化,主业的增长动能可能不足。对比2024年中报数据,归母净利润2.35亿元,同比增长14.64%,扣非净利润2.30亿元,同比增长22.66%。这一表现说明2024年下半年的业绩增速大幅放缓。这一趋势与公司“聚焦主业”的战略目标形成反差,或反映出市场竞争加剧的环境下,公司发展受阻。

数据来源:同花顺iFind,大消费之家整理

数据来源:同花顺iFind,大消费之家整理昊海生科近两年的毛利率与净利率数据,则均显示出下滑的趋势。尽管公司通过优化产品结构提升运营效率,扩大基层市场覆盖,但低线城市价格敏感度高、原材料涨价、医美行业监管趋严等因素也会抵消部分效益,恐进一步压缩盈利效率。

数据来源:同花顺iFind,大消费之家整理

数据来源:同花顺iFind,大消费之家整理将近两年各季度的应收账款余额和营业收入进行对比,发现其平均占比超过了50%,说明昊海生科的回款能力方面也存在一定的隐患,这一问题在医疗器械行业尤为敏感,若下游医美机构或医院客户出现资金链问题,则可能引发严重的坏账风险。

数据来源:同花顺iFind,大消费之家整理

数据来源:同花顺iFind,大消费之家整理股票回购力度有限,市场价值有待提升

在今年1月的最近一次回购进度公告,公司披露已以4,053.64万元累计回购662,517股,均价约为61元/股。这一象征性操作与目前每股收益1.8元、市盈率32.1倍的估值相比,显得力度不足,恐无法有效提振市场信心。

图片来源:昊海生科公告

图片来源:昊海生科公告昊海生科2019年上市时发行价89.23元,2021年最高点时曾接近200元,但之后一路下跌,近三年基本都处在55元至80元的区间内震荡,截至2月19日月线呈现5连阴,收盘价57.83元不足最高价的30%,但接近中期箱体底部。

图片来源:同花顺app

图片来源:同花顺app昊海生科2024年的快报业绩是一份充满矛盾的成绩单,稳定中透露出增长的疲软。任彩霞的离职,使得公司技术人才流失,也折射出中国生物科技企业在技术传承、治理结构、资本运作上的深层挑战。

END版权声明

本文由大消费之家原创,版权归大消费之家所有。

欢迎转载,转载请注明来源!

稿件事宜请联系:daxfzj123@163.com

]article_adlist-->推荐阅读

1.黑电行业盘点:2024全球电视出货量同比转正,海信与TCL获双位数增长

2.郎酒架构升级!各事业部迈向“准公司化”,杨飞履新红花郎总经理

3.益丰药房拟审议下调转股价格!此前门店数量扩张致杠杆率攀至高点

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP